Ombre cinesi

Ombre cinesi

Questa volta vi propongo un doveroso sguardo all’attualità, ovvero a quanto accaduto in seguito al crollo della Borsa cinese, dovuto soprattutto all’andamento dei titoli legati al petrolio.

Il contributo è affidato, come ormai consuetudine, ad Ascanio Strinati e itConsilium.

Dal canto nostro, vi aspettiamo a Padova, il 3 febbraio prossimo, per il Forex&CFD Experience Tour. In esclusiva per voi il video con una piccola anteprima di una nuova strategia di Renato Decarolis.

A presto!

Ombre cinesi di Ascanio Strinati

C’è stato un tempo in cui per valutare l’andamento dell’indice domestico era buona norma avere un occhio all’S&P il pomeriggio e al Dax al mattino.

Su tale assioma si sono costruite pagine e pagine di algoritmi.

Poi la globalizzazione ha presentato il conto. Quanto salato i mercati finanziari l’hanno potuto apprezzare alla fine dello scorso agosto. La crisi cinese e degli emergenti è stata la definizione dei media. Oggi sappiamo che la questione è leggermente più complessa di così. Non ci sono variabili indipendenti e anche il prezzo del petrolio non è a sua volta solo causa ma anche un effetto dello scenario geo economico.

Lasciando a penne e menti più fini e preparate la disamina macroeconomica, qui di seguito proveremo a fare il nostro mestiere di umili operai dei grafici: analizzare l’andamento dei principali indici asiatici, pur inquadrandoli nel contesto economico dell’area.

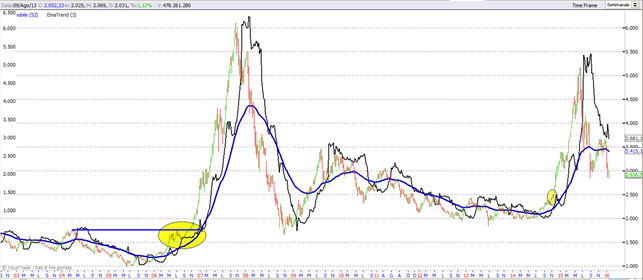

Cina

Le sberle prese dall’indice di Shangai, prima lo scorso agosto e poi nelle settimane di inizio anno, sono di quelle epocali.

Con due grandi “ma”.

Il primo: i livelli di supporto intorno a 3.000 punti, seppur violati, hanno comunque causato una reazione forte.

Per il secondo appuntiamo l’attenzione dei lettori su una certa specularità tra l’andamento della grande corsa dell’indice nel 2006-07 e quella ultima. I cerchi gialli individuano, a nostro avviso, i rispettivi trampolini di lancio. Se la storia ripete se stessa sarebbe lecito attendersi quindi un test al ribasso appunto in area 2.500. Se ciò non avvenisse, si potrebbe dire che, per una volta, nelle umane vicende la storia è stata maestra(*).

Il grafico cinese

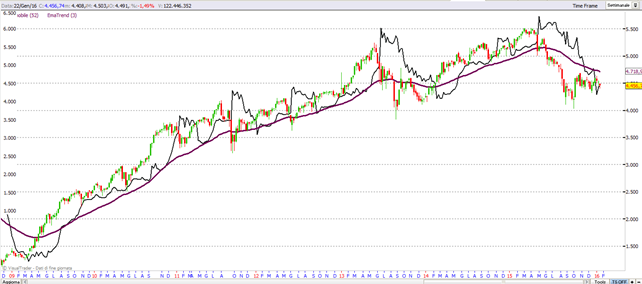

Korea

Oltre il 10% di PIL 2014, rappresentato da esportazioni verso la Cina e un debito delle famiglie che ormai è al 150% del reddito, mettono in forse da un lato l’export e dall’altro i consumi interni.

Sull’altro piatto della bilancia una spiccata innovazione tecnologica (secondo tasso di investimento in R&S dell’OCSE) e il semplice fatto che si tratta di un’economia del tutto sviluppata.

Per quanto riguarda l’andamento dell’indice possiamo a tutti gli effetti considerare perso il livello di supporto statico a quota 1.900 (linea 1) mentre la trend line 2 sembra sorreggere egregiamente il movimento. Al contrario della numero 3 (non a caso di colore nero) che sembra a sua volta definitivamente compromessa.

Detta così sembra un modo per avere sempre ragione. Prima però di archiviare il tutto come confuse ciarlatanerie, invitiamo i lettori a guardare cosa quelle trend line implichino. In soldoni, quello che leggiamo è una tenuta della sostanziale congestione ancora in essere (linea 2) essendo il potenziale uptrend (linea nera 3) compromesso.

Il grafico koreano

Indonesia

Esattamente come nel successivo paragrafo riguardante la Malesia la parola chiave è materie prime. Non solo petrolio ma anche, ad esempio, metalli e terre rare (elettronica).

Graficamente sembra messa meglio della Cina: il supporto in area 4.000 non è stato neppure testato e anzi sembra voler abbozzare una figura d’inversione. Se volessimo avventurarci nell’analisi macroglobale diremmo che la ripresa USA non deve essere del tutto estranea a questo andamento.

Il grafico di Giakarta

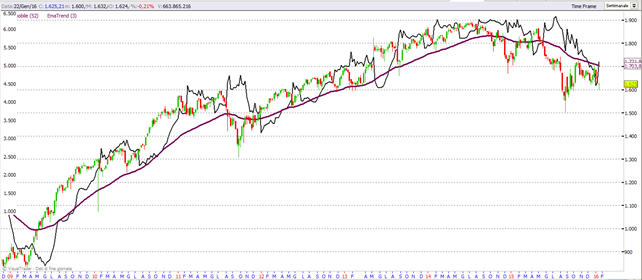

Malesia

Discorso del tutto analogo all’Indonesia, con l’unico addendum di tenere maggiormente d’occhio quota 1.600 dell’indice. Svarione di fine agosto a parte, in condizioni di volatilità almeno decenti sembrerebbe davvero quella la linea del Piave.

Il grafico malese

Australia

Discorso a metà tra Korea ed esportatori di materie prime.

Dei grafici visti finora sembrerebbe quello più compromesso. I supporti in area 5.000 hanno sostanzialmente ceduto e la reazione in atto in questi giorni si dipana sotto la linea di guardia. Prossima difesa contro gli orsi sarebbe in area 4.600, ma se reazione ci dovrà essere molto probabilmente dovrà essere di origine esogena.

Per completezza di informazione va detto però che stiamo parlando di uno dei pochi paesi rimasti a tripla A, magari è una connotazione ultimamente poco di moda ma qualcosa vorrà pur dire.

Il grafico australiano

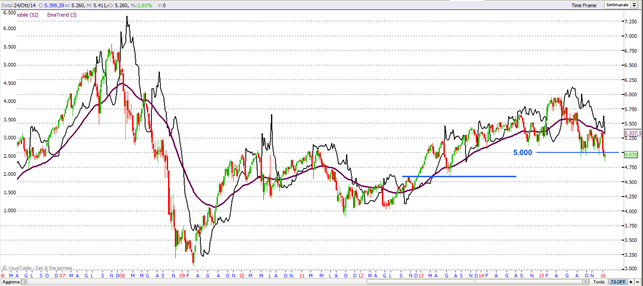

Filippine

Essendo uno dei maggiori produttori al mondo di Nichel (e non solo) ha imposto nel 2012 il divieto di vendita di materiale grezzo imponendo che la raffinazione avvenga in loco. Questo ha inevitabilmente avuto due riflessi positivi: si sono aggiudicati una fetta ben più ampia di guadagni e hanno obtorto collo obbligato gli investitori a sviluppare un’industria in loco. Il tutto ha limitato il ribasso di agosto a meno del 20% e l’area 6600 sembrava reggere. Discorso invece del tutto diverso per la crisi di queste ultime settimane, che ha visto un tracollo dell’indice. Molto probabilmente le turbolenze geo-politiche internazionali, con una conseguente maggiore spesa nella difesa, hanno messo in forse gli attesi investimenti per infrastrutture. A questo punto l’area 5700 sembra tanto un’ultima spiaggia.

Il grafico di Manila

Questa volta vi propongo un doveroso sguardo all’attualità, ovvero a quanto accaduto in seguito al crollo della Borsa cinese, dovuto soprattutto all’andamento dei titoli legati al petrolio.

Il contributo è affidato, come ormai consuetudine, ad Ascanio Strinati e itConsilium.

Dal canto nostro, vi aspettiamo a Padova, il 3 febbraio prossimo, per il Forex&CFD Experience Tour. In esclusiva per voi il video con una piccola anteprima di una nuova strategia di Renato Decarolis.

A presto!

Ombre cinesi di Ascanio Strinati

C’è stato un tempo in cui per valutare l’andamento dell’indice domestico era buona norma avere un occhio all’S&P il pomeriggio e al Dax al mattino.

Su tale assioma si sono costruite pagine e pagine di algoritmi.

Poi la globalizzazione ha presentato il conto. Quanto salato i mercati finanziari l’hanno potuto apprezzare alla fine dello scorso agosto. La crisi cinese e degli emergenti è stata la definizione dei media. Oggi sappiamo che la questione è leggermente più complessa di così. Non ci sono variabili indipendenti e anche il prezzo del petrolio non è a sua volta solo causa ma anche un effetto dello scenario geo economico.

Lasciando a penne e menti più fini e preparate la disamina macroeconomica, qui di seguito proveremo a fare il nostro mestiere di umili operai dei grafici: analizzare l’andamento dei principali indici asiatici, pur inquadrandoli nel contesto economico dell’area.

Cina

Le sberle prese dall’indice di Shangai, prima lo scorso agosto e poi nelle settimane di inizio anno, sono di quelle epocali.

Con due grandi “ma”.

Il primo: i livelli di supporto intorno a 3.000 punti, seppur violati, hanno comunque causato una reazione forte.

Per il secondo appuntiamo l’attenzione dei lettori su una certa specularità tra l’andamento della grande corsa dell’indice nel 2006-07 e quella ultima. I cerchi gialli individuano, a nostro avviso, i rispettivi trampolini di lancio. Se la storia ripete se stessa sarebbe lecito attendersi quindi un test al ribasso appunto in area 2.500. Se ciò non avvenisse, si potrebbe dire che, per una volta, nelle umane vicende la storia è stata maestra(*).

Il grafico cinese

Korea

Oltre il 10% di PIL 2014, rappresentato da esportazioni verso la Cina e un debito delle famiglie che ormai è al 150% del reddito, mettono in forse da un lato l’export e dall’altro i consumi interni.

Sull’altro piatto della bilancia una spiccata innovazione tecnologica (secondo tasso di investimento in R&S dell’OCSE) e il semplice fatto che si tratta di un’economia del tutto sviluppata.

Per quanto riguarda l’andamento dell’indice possiamo a tutti gli effetti considerare perso il livello di supporto statico a quota 1.900 (linea 1) mentre la trend line 2 sembra sorreggere egregiamente il movimento. Al contrario della numero 3 (non a caso di colore nero) che sembra a sua volta definitivamente compromessa.

Detta così sembra un modo per avere sempre ragione. Prima però di archiviare il tutto come confuse ciarlatanerie, invitiamo i lettori a guardare cosa quelle trend line implichino. In soldoni, quello che leggiamo è una tenuta della sostanziale congestione ancora in essere (linea 2) essendo il potenziale uptrend (linea nera 3) compromesso.

Il grafico koreano

Indonesia

Esattamente come nel successivo paragrafo riguardante la Malesia la parola chiave è materie prime. Non solo petrolio ma anche, ad esempio, metalli e terre rare (elettronica).

Graficamente sembra messa meglio della Cina: il supporto in area 4.000 non è stato neppure testato e anzi sembra voler abbozzare una figura d’inversione. Se volessimo avventurarci nell’analisi macroglobale diremmo che la ripresa USA non deve essere del tutto estranea a questo andamento.

Il grafico di Giakarta

Malesia

Discorso del tutto analogo all’Indonesia, con l’unico addendum di tenere maggiormente d’occhio quota 1.600 dell’indice. Svarione di fine agosto a parte, in condizioni di volatilità almeno decenti sembrerebbe davvero quella la linea del Piave.

Il grafico malese

Australia

Discorso a metà tra Korea ed esportatori di materie prime.

Dei grafici visti finora sembrerebbe quello più compromesso. I supporti in area 5.000 hanno sostanzialmente ceduto e la reazione in atto in questi giorni si dipana sotto la linea di guardia. Prossima difesa contro gli orsi sarebbe in area 4.600, ma se reazione ci dovrà essere molto probabilmente dovrà essere di origine esogena.

Per completezza di informazione va detto però che stiamo parlando di uno dei pochi paesi rimasti a tripla A, magari è una connotazione ultimamente poco di moda ma qualcosa vorrà pur dire.

Il grafico australiano

Filippine

Essendo uno dei maggiori produttori al mondo di Nichel (e non solo) ha imposto nel 2012 il divieto di vendita di materiale grezzo imponendo che la raffinazione avvenga in loco. Questo ha inevitabilmente avuto due riflessi positivi: si sono aggiudicati una fetta ben più ampia di guadagni e hanno obtorto collo obbligato gli investitori a sviluppare un’industria in loco. Il tutto ha limitato il ribasso di agosto a meno del 20% e l’area 6600 sembrava reggere. Discorso invece del tutto diverso per la crisi di queste ultime settimane, che ha visto un tracollo dell’indice. Molto probabilmente le turbolenze geo-politiche internazionali, con una conseguente maggiore spesa nella difesa, hanno messo in forse gli attesi investimenti per infrastrutture. A questo punto l’area 5700 sembra tanto un’ultima spiaggia.

Il grafico di Manila

Articolo letto 2104 volte.

Inserisci un commento