Rischio Vs Rischio Percepito

Rischio Vs Rischio Percepito

Da quando sono tornata dal seminario di Padova di Cmc Markets con Renato Decarolis mi sono messa in testa di fare alcune verifiche con la nuova strategia sulla gestione del rischio, presentata proprio da Renato, e in pochissimi giorni ho già avuto la netta percezione che questo strumento sia un validissimo aiuto e un grande compagno di trading. Ma non è solo questo che ha catturato la mia attenzione e quella dei partecipanti, perché il punto di forza del seminario è stata l’analisi che Mauro Masoni e Renato Decarolis hanno presentato sull’andamento dei mercati, dei risvolti macroeconomici e delle valutazioni che come trader dobbiamo tenere ben presenti. Così sta nascendo un nuovo progetto. Scusate ma, come al solito, non posso ancora parlarvene perché Gian si è piazzato davanti a me con aria minacciosa e Ivan è pronto a sfilarmi la tastiera da sotto le dita. Sì, ho capito: mi fermo!

Prima di lasciarvi all’interessante articolo di Ascanio Strinati, dedicato sempre al rischio negli investimenti, desidero segnalare altre situazioni a rischio di natura completamente diversa. Lo spunto mi viene offerto da un eccezionale video realizzato dai ragazzi della terza D dell’Istituto Comprensivo Statale di Lesmo e intitolato: “Quelli di Lesmo – Ciao Bullo”. Questo video, premiato con il Leone d’Argento dalla Biennale di Venezia, ha trasmesso una forte carica di energia anche nei nostri uffici. Bravi ragazzi! E complimenti particolari a Beatrice!

Si fa presto a dire rischio

di Ascanio Strinati

Provate a chiedere in giro se la massaia di Voghera o l’idraulico di Pescara terrebbe in portafoglio delle obbligazioni subordinate. Il gesto scaramantico è il minimo sindacale della risposta. Provate poi a chiedergli se sa davvero che cosa sono.

Una delle prime lezioni che ho appreso sulle obbligazioni è la seguente: se prendi un portafoglio con molte obbligazioni “rischiose” renderà di più di un portafoglio con obbligazioni “sicure”.

Perché? È presto detto. Le persone evitano il rischio e, soprattutto, sono disposte a pagare per la “sicurezza”. La conseguenza logica è che il rischio costa meno e la “sicurezza” costa di più (va da sé che la questione è parecchio più complessa di così).

Orbene, quanto sopra non è e non vuole essere un incitamento a investimenti arditi, anzi. Semplicemente si vuole introdurre il concetto di Rischio vs Rischio percepito.

Il caso dei bond bancari subordinati è emblematico. Dopo il cosiddetto salvataggio delle oramai famose quattro banche locali, essi stanno crollando. Il mercato si è accorto dal giorno alla notte che i subordinati non erano più così simili ai senior bond. Il problema è che sull’onda della paura collettiva si sta facendo di tutta l’erba il proverbiale fascio. Su alcune banche l’atteggiamento di alleggerire il rischio è assolutamente condivisibile, ma su altre pare del tutto fuori luogo. Ma come fare quindi a identificare una banca solida da una meno sicura?

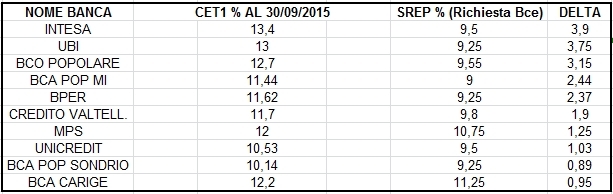

I bilanci bancari non sono di facile lettura; tuttavia vi è un indicatore che ci può aiutare a riassumere il rischio che corriamo nell’investire in un istituto di credito: stiamo parlando del Common Equity Tier 1 definito anche CET1 Ratio. Semplificando possiamo definire il CET1 come il rapporto tra il capitale di qualità primaria e gli attivi ponderati per il rischio; quindi più alto è, meglio è per il bond holder. A essere più precisi, l’analisi di una banca va ben oltre il solo CET1 poiché l’analisi dell’attivo, l’analisi della redditività, la qualità dei crediti sono altri elementi non di poco conto che dovrebbero essere analizzati. Tuttavia il CET1, come tutti gli indicatori, non ha il fine né di svelare tutti i “segreti” di una banca, né di essere esaustivo, ma ha il grosso pregio di segnalarci con velocità e semplicità la qualità/solidità di una banca.

In poche parole, quindi, se siamo detentori di bond bancari con CET1 alto possiamo dormire sonni relativamente tranquilli.

Ma quando possiamo considerare alto un CET1? La risposta è semplice, basta chiederlo alla Bce.

Forse non tutti sanno che la Bce, tramite una revisione periodica degli attivi delle banche europee (lo Srep), segnala a ogni istituto il suo livello minimo di CET1 e quindi è intuitivo capire che più un banca si allontana in positivo da questo limite minimo, più sicurezze ci sono per gli obbligazionisti.

La tabella che vedete, di nostra elaborazione, mostra le principali banche italiane e i relativi livelli di CET1 e di CET1 richiesto dalla Bce. Come potete evincere dalla tabella le principali banche italiane non hanno affatto problemi patrimoniali.

Magari non sono da comprare domattina, ma forse iniziare a ragionare sui dati e non sui titoli dei giornali potrebbe non essere un brutto metodo di screening.

P.s.: due parole sul salvataggio delle ormai famigerate quattro banche.

Premesso che le responsabilità sono varie, sta di fatto che fare fallire per la prima volta nella storia italiana dei bond bancari dal giorno alla notte provocando ovviamente una crisi di fiducia su tutto il sistema, qualche dubbio lo suscita. È anche vero che se si fosse arrivati al 2016 con le nuove normative europee, si sarebbero anche interessati bond senior e forse correntisti. Di tempo negli anni scorsi però, stante la conclamata criticità della situazione, ce n’era.

Per completezza, inoltre, è bene evidenziare che tutte le banche italiane hanno partecipato al “salvataggio” delle quattro banche con svariati milioni a testa di linee di credito per sostenere gli istituti in dissesto. Intesa Unicredit e Ubi sono state le prime a dare una linea di credito rimborsabile entro i prossimi 18 mesi, ma anche tutte le altre avranno importanti impatti sui propri conti economici. In poche parole, alla fine il conto lo stanno pagando anche gli azionisti di quelle banche che sono in bonis, ma che per salvaguardare il sistema devono versare liquidità per banche attualmente in dissesto. In altri termini: oggi le banche italiane danno liquidità alle banche in dissesto le quali, fra qualche anno, diventeranno nuovamente concorrenti delle banche che le hanno aiutate!

Forse per capire il nostro sistema bancario non serve un esperto di finanza bensì uno psicologo!

Da quando sono tornata dal seminario di Padova di Cmc Markets con Renato Decarolis mi sono messa in testa di fare alcune verifiche con la nuova strategia sulla gestione del rischio, presentata proprio da Renato, e in pochissimi giorni ho già avuto la netta percezione che questo strumento sia un validissimo aiuto e un grande compagno di trading. Ma non è solo questo che ha catturato la mia attenzione e quella dei partecipanti, perché il punto di forza del seminario è stata l’analisi che Mauro Masoni e Renato Decarolis hanno presentato sull’andamento dei mercati, dei risvolti macroeconomici e delle valutazioni che come trader dobbiamo tenere ben presenti. Così sta nascendo un nuovo progetto. Scusate ma, come al solito, non posso ancora parlarvene perché Gian si è piazzato davanti a me con aria minacciosa e Ivan è pronto a sfilarmi la tastiera da sotto le dita. Sì, ho capito: mi fermo!

Prima di lasciarvi all’interessante articolo di Ascanio Strinati, dedicato sempre al rischio negli investimenti, desidero segnalare altre situazioni a rischio di natura completamente diversa. Lo spunto mi viene offerto da un eccezionale video realizzato dai ragazzi della terza D dell’Istituto Comprensivo Statale di Lesmo e intitolato: “Quelli di Lesmo – Ciao Bullo”. Questo video, premiato con il Leone d’Argento dalla Biennale di Venezia, ha trasmesso una forte carica di energia anche nei nostri uffici. Bravi ragazzi! E complimenti particolari a Beatrice!

Si fa presto a dire rischio

di Ascanio Strinati

Provate a chiedere in giro se la massaia di Voghera o l’idraulico di Pescara terrebbe in portafoglio delle obbligazioni subordinate. Il gesto scaramantico è il minimo sindacale della risposta. Provate poi a chiedergli se sa davvero che cosa sono.

Una delle prime lezioni che ho appreso sulle obbligazioni è la seguente: se prendi un portafoglio con molte obbligazioni “rischiose” renderà di più di un portafoglio con obbligazioni “sicure”.

Perché? È presto detto. Le persone evitano il rischio e, soprattutto, sono disposte a pagare per la “sicurezza”. La conseguenza logica è che il rischio costa meno e la “sicurezza” costa di più (va da sé che la questione è parecchio più complessa di così).

Orbene, quanto sopra non è e non vuole essere un incitamento a investimenti arditi, anzi. Semplicemente si vuole introdurre il concetto di Rischio vs Rischio percepito.

Il caso dei bond bancari subordinati è emblematico. Dopo il cosiddetto salvataggio delle oramai famose quattro banche locali, essi stanno crollando. Il mercato si è accorto dal giorno alla notte che i subordinati non erano più così simili ai senior bond. Il problema è che sull’onda della paura collettiva si sta facendo di tutta l’erba il proverbiale fascio. Su alcune banche l’atteggiamento di alleggerire il rischio è assolutamente condivisibile, ma su altre pare del tutto fuori luogo. Ma come fare quindi a identificare una banca solida da una meno sicura?

I bilanci bancari non sono di facile lettura; tuttavia vi è un indicatore che ci può aiutare a riassumere il rischio che corriamo nell’investire in un istituto di credito: stiamo parlando del Common Equity Tier 1 definito anche CET1 Ratio. Semplificando possiamo definire il CET1 come il rapporto tra il capitale di qualità primaria e gli attivi ponderati per il rischio; quindi più alto è, meglio è per il bond holder. A essere più precisi, l’analisi di una banca va ben oltre il solo CET1 poiché l’analisi dell’attivo, l’analisi della redditività, la qualità dei crediti sono altri elementi non di poco conto che dovrebbero essere analizzati. Tuttavia il CET1, come tutti gli indicatori, non ha il fine né di svelare tutti i “segreti” di una banca, né di essere esaustivo, ma ha il grosso pregio di segnalarci con velocità e semplicità la qualità/solidità di una banca.

In poche parole, quindi, se siamo detentori di bond bancari con CET1 alto possiamo dormire sonni relativamente tranquilli.

Ma quando possiamo considerare alto un CET1? La risposta è semplice, basta chiederlo alla Bce.

Forse non tutti sanno che la Bce, tramite una revisione periodica degli attivi delle banche europee (lo Srep), segnala a ogni istituto il suo livello minimo di CET1 e quindi è intuitivo capire che più un banca si allontana in positivo da questo limite minimo, più sicurezze ci sono per gli obbligazionisti.

La tabella che vedete, di nostra elaborazione, mostra le principali banche italiane e i relativi livelli di CET1 e di CET1 richiesto dalla Bce. Come potete evincere dalla tabella le principali banche italiane non hanno affatto problemi patrimoniali.

Magari non sono da comprare domattina, ma forse iniziare a ragionare sui dati e non sui titoli dei giornali potrebbe non essere un brutto metodo di screening.

P.s.: due parole sul salvataggio delle ormai famigerate quattro banche.

Premesso che le responsabilità sono varie, sta di fatto che fare fallire per la prima volta nella storia italiana dei bond bancari dal giorno alla notte provocando ovviamente una crisi di fiducia su tutto il sistema, qualche dubbio lo suscita. È anche vero che se si fosse arrivati al 2016 con le nuove normative europee, si sarebbero anche interessati bond senior e forse correntisti. Di tempo negli anni scorsi però, stante la conclamata criticità della situazione, ce n’era.

Per completezza, inoltre, è bene evidenziare che tutte le banche italiane hanno partecipato al “salvataggio” delle quattro banche con svariati milioni a testa di linee di credito per sostenere gli istituti in dissesto. Intesa Unicredit e Ubi sono state le prime a dare una linea di credito rimborsabile entro i prossimi 18 mesi, ma anche tutte le altre avranno importanti impatti sui propri conti economici. In poche parole, alla fine il conto lo stanno pagando anche gli azionisti di quelle banche che sono in bonis, ma che per salvaguardare il sistema devono versare liquidità per banche attualmente in dissesto. In altri termini: oggi le banche italiane danno liquidità alle banche in dissesto le quali, fra qualche anno, diventeranno nuovamente concorrenti delle banche che le hanno aiutate!

Forse per capire il nostro sistema bancario non serve un esperto di finanza bensì uno psicologo!

Articolo letto 2152 volte.

Inserisci un commento