IL METODO LONG STRANGLE: +50% MEDIO LORDO ANNUO CON LE OPZIONI SUL DAX

OPZIONI

|

|

| autori: | Vito Tarantini |

| formato: | Libro |

| prezzo: | |

| vai alla scheda » | |

IL METODO LONG STRANGLE: +50% MEDIO LORDO ANNUO CON LE OPZIONI SUL DAX

Siamo alla vigilia di ITForum Milano 2022, che si svolgerà per quanto riguarda la sessione meneghina il 29 Novembre presso il palazzo delle Stelline.

Sono passati due anni e mezzo da quando ha preso la luce il sito strategieinopzioni.it e due anni e mezzo sono un periodo più che sufficiente per rendere i consuntivi attendibili.

Due anni di Analisi e Metodologia

I dati che presento sono veritieri della performance e non quanto potrebbe risultare da eventiali backtest: sono quindi DATI REALI.

A novembre a ITForum presenteremo nuovamente in un nostro specifico workshop gli aspetti principali de “IL METODO LONG STRANGLE”, che ci ha permesso di conseguire questi lusinghieri risultati.

E veniamo al dettaglio dei risultati che, ripeto, partono da giugno 2020 e che sono stati ottenuti applicando fedelmente le logiche di tale metodo.

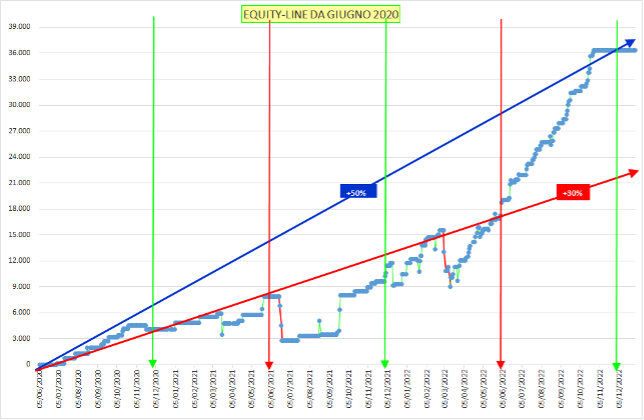

Cominciamo quindi dal grafico con i rendimenti

Evidenziamo subito il primo dato: da giugno 2020 ad oggi il rendimento è del +50% annuo medio.

Il risultato come si vede è progressivo e costruito nel tempo e non frutto di un periodo particolarmente fortunato.

Semplicemente è servito un periodo di rodaggio durante il quale dovevamo coinvolgere tutti coloro che hanno deciso di iscirversi al sito strategieinopzioni.it, che spesso partivano da logiche differenti e/o che non conoscevano bene la materia.

Abbiamo introdotto gradualmente concetti e strutture che nella fase iniziale sarebbero state difficilmente "digeribili": e così facendo siamo riusciti contestualmente a migliorare il già ottimo risultato precedente

Il periodo più lungo senza un nuovo incremento dei profitti assoluti (quindi un nuovo massimo di guadagno) è durato circa 3 mesi (peraltro in una sola occasione).

Ad ogni ricorrenza semestrale è stato rilevato un utile decisamente superiore al semestre precedente.Vediamo un qualche dato statistico del nostro sito www.strategieinopzioni.it

- Numero operazioni totali concluse: 134

- Numero operazioni chiuse in utile: 113

- Numero operazioni chiuse in perdita: 21

- Rapporto operazioni in profitto/ perdita: 84,30%

E veniamo quindi alle principali strutture:

-

IRON CONDOR: 49 (41 in utile e 8 in perdita)

-

LONG STRANGLE: 35 (27 in utile e 8 in perdita)

-

CREDIT SPREAD: 28 (26 in utile 2 in perdita)

-

CALENDAR: 14 (13 in utile e 1 in perdita)

-

ALTRE STRUTTURE 8 (6 in utile e 2 in perdita)

È comunque riduttivo attribuire ad una struttura una maggior redditività rispetto ad un’altra, perché il nostro portafogli va visto nell’insieme.

Spesso come nel gioco di scacchi si sacrifica un prezzo per acquisire una posizione di forza e riuscire quindi nell’intento di dare scacco matto all’avversario (il mercato).

- Rendimento medio delle operazioni positive: +1,9%

- Rendimento medio delle operazioni negative: -4,3%

- Rendimento medio di tutte le operazioni: +0,8%

- La migliore operazione ha reso l’8,3%

- La peggiore operazione ha reso -8,7%

Non c’è quindi stata una singola operazione (ma nemmeno un gruppetto), che ha condizionato favorevolmente la performance generale.

Mediamente per ogni singola operazione si è invesitito un capitale di 3.275€ (considerando la media di 2 lotti, che diventa la metà per chi opera con un lotto di media).

La durata effettiva media “prevista” di ogni singola operazione è stata di 32 giorni di calendario, mentre quella effettiva media “reale” di ogni singola operazione è stata di 23 giorni di calendario.

Tutto sul sito www.strategieinopzioni.it

Nel sito www.strategieinopzioni.it sono stati pubblicati circa 530 post pubblicati e organizzati quasi 50 webinar!

Voglio precisare che non ho perseguito la ricerca di una equity line perfetta priva o quasi di drawdown da dare in pasto “commercialmente” perché credo che spesso il tentativo della sua lineare costruzione impedisca la realizzazione di profitti più cospicui.

Certamente il tutto senza trascurare il controllo della massima perdita sostenibile che nel mio libro ho quantificato nel 30% della singola operazione appunto e che essendo solo una parte del patrimonio dedicato alle opzioni non arriverà mai ad incidere eccessivamente sull’insieme del patrimonio dedicato a questo tipo di attività.

Per chiudere questa carrellata di dati ripeto che saremo presenti a ITForum con il nostro stand di TRADiNG LIBRARY ed apposito Workshop dedicato al metodo.

Vi aspettiamo numerosi.

Articolo letto 786 volte.

Inserisci un commento