Long Strangle in opzioni in forte guadagno

OPZIONI

|

|

| autori: | Vito Tarantini |

| formato: | Libro |

| prezzo: | |

| vai alla scheda » | |

Qualche giorno fa ho fatto visita ad un mio amico imprenditore e ciò che io ho visto all'interno dei suoi uffici, dove ci sono più di 500 persone si dedicano totalmente al web, ha dello straordinario. E quindi quello che Trading Library ha deciso di offrirvi, in questo 2020, è una didattica performante, continuativa e firmata dai Grandi Autori: stiamo preparando per voi i migliori contenuti editoriali.

Entriamo nel mondo del metodo "Long Strangle", curato dal nostro autore Vito Tarantini. Chi ci ha seguito nei precedenti editoriali riguardanti questo argomento, o ha ricevuto il video tutorial acquistando il libro, ha avuto modo di apprezzare il metodo applicato in maniera completa. Ora guardiamo da vicino i risultati ottenuti, che potrebbero addirittura sembrare impossibili ma sono qui davanti agli occhi di tutti noi che abbiamo seguito tutto questo passo passo.

Questa è la prova decisiva che la didattica "performante" è uno strumento indispensabile per battere i mercati.

Stella Boso

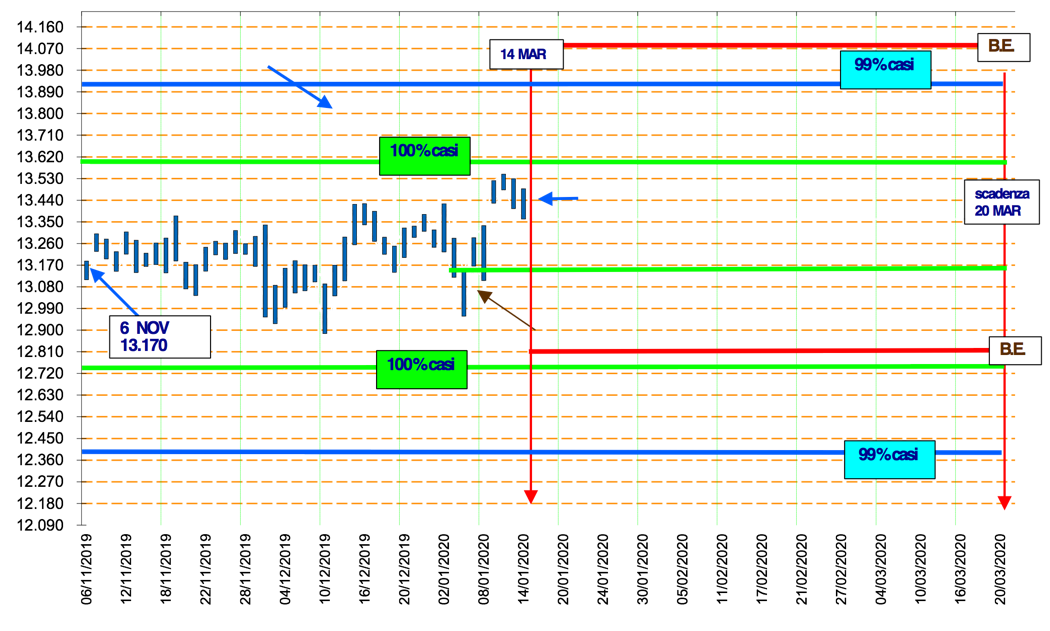

Il DAX sta vivendo una compressione ingabbiato com’è fra due livelli di 13.500 circa al rialzo e 12.900 circa al ribasso dal 6 novembre quando ha toccato quota 13.170 che rappresentava il top da gennaio 2018. Certamente non rimarrà in questo trading range in eterno, e certamente la volatilità per effetto di questa lateralizzazione è scesa molto vicino ai minimi assoluti degli ultimi anni, come visibile nel cerchietto rosso nel grafico appena sotto.

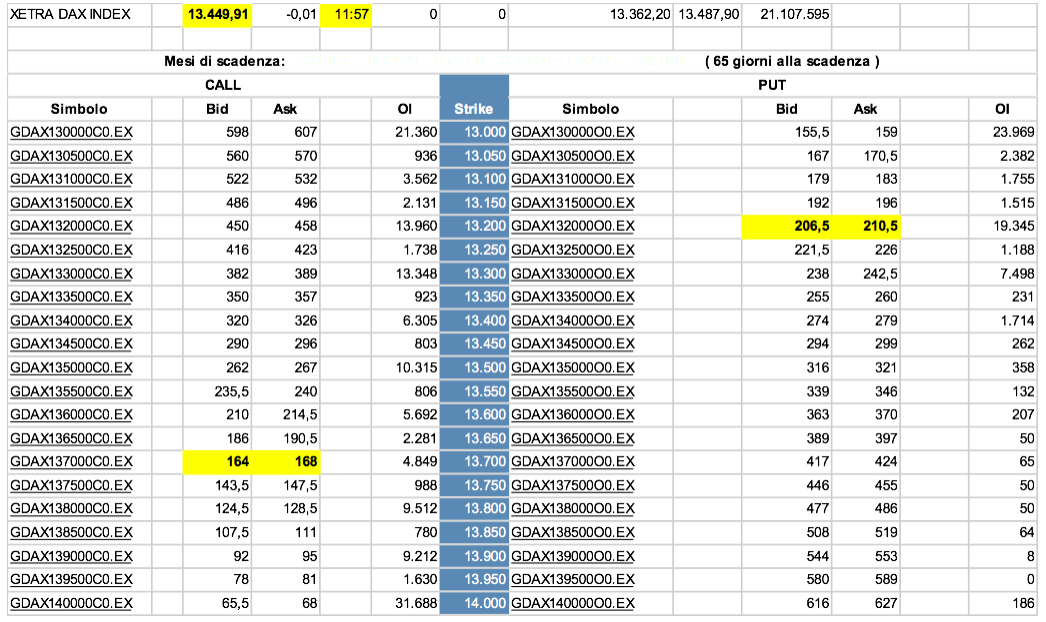

Non avendo ancora la patente di “GURU” e non sapendo quindi da che parte di dirigerà il mercato, per tentare di sfruttare una probabile uscita da questi livelli, come al solito possiamo “provare” ad affacciarci sull’Eurex per verificare il costo di uno strangle e le probabilità di uscita dai suoi B.E. Questa sotto con il DAX a 13.449, è la griglia dei prezzi che si presenta con scadenza marzo 2020; preferisco infatti avere più “tempo” davanti rispetto ad una scadenza febbraio per mettere eventualmente in atto una copertura su tale strategia, che una scadenza troppo ravvicinata mi renderebbe difficile.

Opterei per uno strangle con basi non troppo vicine ma equidistanti dall’attuale prezzo spot di 13.449, per cui vado a scegliere la call 13.700 che quota 164 – 168 e la put 13.200 che quota 206 – 210. Mettendosi in mezzo ai due livelli per entrambe le opzioni andremmo a spendere 374 punti che per 5 euro a tick corrispondono ad un investimento di 1.870 euro. Lo stop loss come al solito corrisponde al 30% di quanto investito in questa singola operazione, perché occorre dare anche il “tempo” al DAX per mettere in atto un movimento qualsiasi. Ma ben prima di arrivare al livello di stop come sviluppato nel libro, indosseremo la tuta da pompiere per attuare una protezione o qualche diversivo che avrà il preciso compito di difendere la posizione.

Torniamo all’ipotesi di strangle, e calcoliamo i B.E. che si posizionano a 14.074 e a 12.826 che distano dal prezzo spot del 4,64% e che nel grafico che segue sono evidenziati dalle righe rosse. A questo punto vado ad incrociare nella famosa matrice di tabella 13 pubblicata a pag 60, tale percentuale del 4,64% con i giorni che residuano alla scadenza del 20 marzo e che si contano in 47. Così facendo, scopro che la probabilità di debordare uno dei due lati indifferentemente è superiore al 93%: accipicchia! Ma fin qui è quello che dovremmo fare sempre “preventivamente” prima di entrare sul mercato, ovvero verificare se le probabilità di debordo dell’operazione che intendiamo impostare sono per noi soddisfacenti. Ma abbiamo detto all’inizio che il DAX sta lateralizzando dal 6 novembre, ed allora andiamo a studiare i livelli che l’indice tedesco dovrebbe raggiungere con una probabilità del 99% e del 100% se il suo comportamento si svilupperà come è stato negli ultimi 20 anni. Le righe orizzontali verdi corrispondono alla minima oscillazione storica per una durata di 91 sedute, tante sono le sedute che corrono dal 6 novembre ( data iniziale dell’osservazione ) al 20 marzo ( scadenza del nostro ipotetico strangle ), che è del 3,33%. Nel 99% dei casi su un orizzonte temporale di 91 giorni il DAX si è mosso del 5,3% e pertanto tale oscillazione al rialzo e/o al ribasso porterebbe ai livelli indicati dalle righe azzurre. Il colpo d’occhio restituisce un notevole “entusiasmo” perché il B.E. inferiore è addirittura all’interno del potenziale livello raggiungibile nel 100% dei casi, mentre quello superiore è posto appena sopra il livello del 99%. Non dovrebbero esserci altre parole da aggiungere se non che la probabilità di portare a casa la pagnotta con questo trade è spaventosamente elevata.

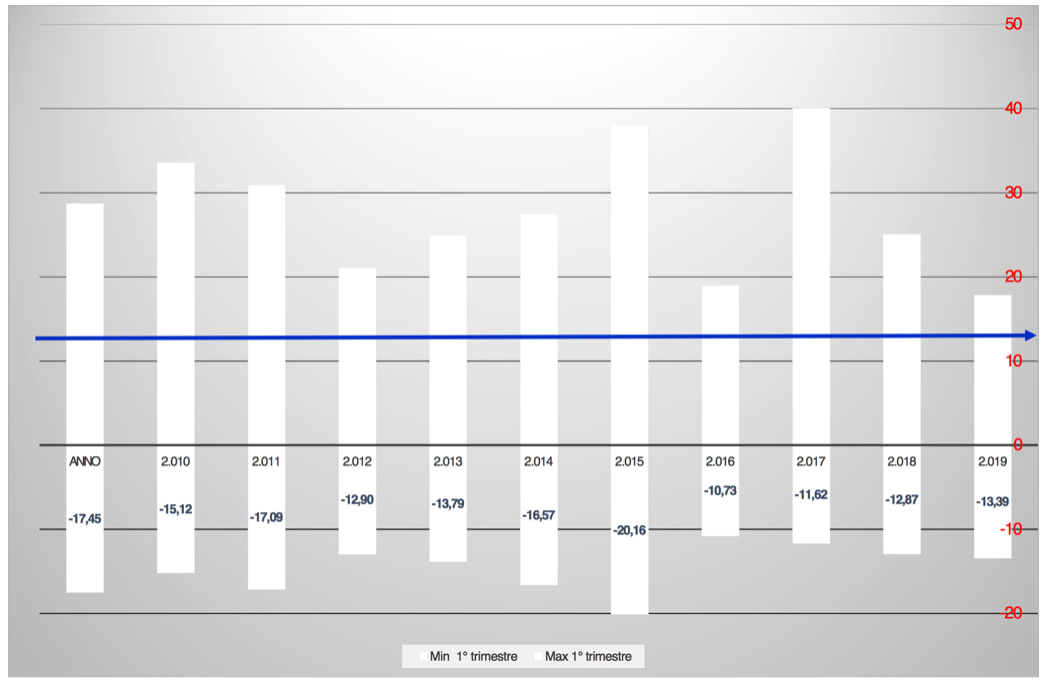

Osservando anche il comportamento della volatilità nel primo trimestre degli ultimi dieci anni, viene spontaneo pensare che entro la scadenza tecnica assisteremo ad un aumento della volatilità, che al nostro strangle non può far altro che bene! E infatti intuitivo notare come il massimo della volatilità raggiunto finora in questo scorcio del 2020 sia inferiore al picco dei dieci anni precedenti. Per la cronaca la retta azzurra è posta al livello di 13,70 dove attualmente fa vita. Quello che accadrà nella realtà, come cantava Battisti, "lo scopriremo solo vivendo"!

Ultime notizie di oggi 17.01.2020 alle 14.57

"Purtroppo" sull'operatività brutte notizie, perché stamane ho chiuso quello strangle marzo con copertura di cui avevo segnalato nell'ultima mail la posizione, ebbene l'utile è passato da +54% a +69%, non accade sempre ma quando accade è giusto parlarne.

Ho contestualmente riaperto uno strangle sempre con scadenza marzo ma con basi 13.800 e 13.250, e questa sera dopo le 17.00 aprirò un altro strangle ma con scadenza febbraio per sfruttare la statistica scritta nel libro e che riguarda i primi due giorni del nuovo mese borsistico.

Vito Tarantini

Articolo letto 1394 volte.

Inserisci un commento