Siamo in posizione con uno strangle

OPZIONI

|

|

| autori: | Vito Tarantini |

| formato: | Libro |

| prezzo: | |

| vai alla scheda » | |

Un libro che diventa una “case history”: vi sto parlando del testo Opzioni strategie con il Long Strangle di Vito Tarantini. Freschissimo di stampa, uscito da meno di un mese, è già diventato un best seller per i nostri utenti.

Abbiamo ricevuto diverse mail da parte dei nostri clienti che chiedono la possibilità di ricevere con l’acquisto del libro il video tutorial realizzato in occasione del lancio del libro. Abbiamo deciso nuovamente di accontentare questa richiesta, ma ne sono rimasti davvero pochi e vi invitiamo a non perdere questa occasione: acquistando il libro riceverete in omaggio il tutorial sulle strategie con il long strangle realizzato da Vito Tarantini.

E dato che ho il privilegio di poter parlare di strategie con i Grandi Autori di Trading Library, voglio condividere con voi ciò che Vito Tarantini mi ha segnalato riguardo una posizione con scadenza a gennaio 2020.

Vi invito anche ad approfittare della nostra promozione Countdown To Black Friday, nella quale potrete trovare libri in offerta speciale ed un omaggio per ogni acquisto!

E ora lascio la parola a Vito Tarantini!

Siamo in posizione con uno strangle

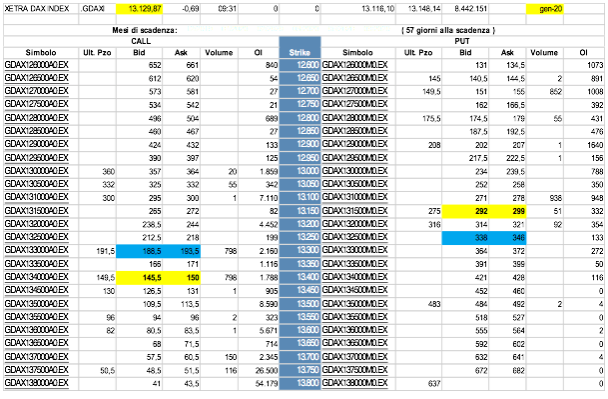

Attualmente siamo in posizione con uno strangle scadenza gennaio 2020 composto da una call 13.400 comprata a 226 e una put 13.150 comprata a 252. La griglia attuale (la prima sotto) ci vede in leggera perdita (-33 tick) MA la posizione a livello di Delta non è più neutrale bensì orientata al ribasso: infatti a fronte di un delta della call pari a +35 , abbiamo quello della put a -50 che quindi porta quello complessivo di portafoglio a -15. Ne deriva che il nostro interesse non è più neutrale ma orientato al ribasso. A questo punto all’investitore si presentano tre possibili scenari:

A) Non fare nulla.

Questo perché la volatilità come si comprende dal grafico è ancora appoggiata sui minimi periodali e quindi suscettibile di rialzi che favorirebbe l’intera struttura. Inoltre mancano ancora molte sedute (36) e l’indice DAX ha avuto un’oscillazione insignificante, (+ 0,87 e -1,26 dalla chiusura del 7 nov) addirittura ben sotto al minimo sindacale e quindi non c’è fretta ed il theta in questa fase non è eccessivamente aggressivo.

B) Coprire il lato put vendendo una put con strike più basso.

Sia di quella detenuta in portafoglio, sia del B.E. dello strangle che attualmente è a 12.672 (13.150 -478). Questo perché si teme un rimbalzo delle quotazioni che trovando la struttura in delta negativo (-15) la penalizzerebbe. Ad esempio vendendo la put 12.400 scadenza gennaio si ricaverebbero circa 105 punti. Ottenendo contemporaneamente tre risultati, il primo quello di abbassare il valore di carico da 478 a 347, il secondo quello di ridimensionare il theta complessivo che scenderebbe da -4,53 a -2,63 ed il terzo quello di riportare il delta complessivo vicino alla neutralità, che attualmente invece come abbiamo visto sopra è a -14,7. I B.E. muterebbero in 13.773 sul versante rialzista (precedente 13.878 – 105 punti incassati dalla put 12.400) e in 12.777 sul versante discesa (precedente 12.672 + 105 incassati). Certamente si ridimensionerebbe anche il massimo utile in caso di discesa, che da illimitato diventerebbe di 377 punti (B.E. 12.777 – Base put venduta 12.400), rimarrebbe illimitato invece l’utile in caso di rialzo.

c) Trasformare l’attuale strangle in IRON CONDOR

congelando quindi l’attuale posizione ed aprendo con il ricavato contestualmente un altro strangle ma con scadenza febbraio 2020. Cosa si otterrebbe con questa mossa? Si ridurrebbe il massimo rischio dello strangle in essere a soli 51 punti, frutto della differenza dei B.E. del Long strangle (13.400+478= 13.878 e 13150-478 = 12.672) e dello short strangle (13.300 + 527 = 13.827 e 13250 – 527 = 12.723). Si contrarrebbe ovviamente anche il massimo utile che scenderebbe a soli 49 punti frutto della differenza fra quanto incassato (527) e quanto speso (478), per una chiusura del 20 gennaio compresa fra le due basi vendute ovvero la call 13.300 e la put 13.250. Il B.E. dell’insieme diventerebbe 13.349 (base call venduta + massimo utile di 49) e 13.201 (base put venduta – massimo utile 49).

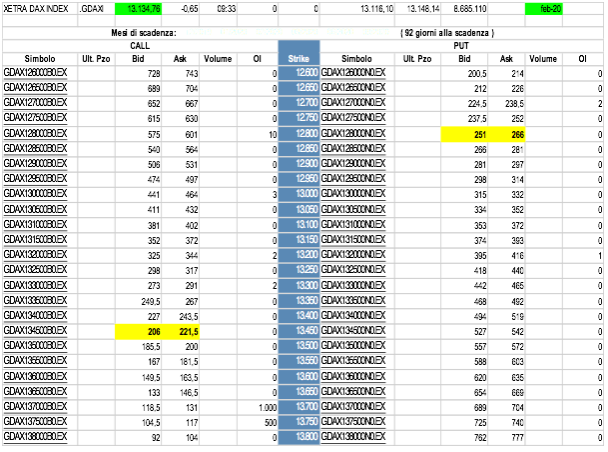

Il posizionamento dello strangle su una scadenza successiva è motivato dal fatto che la volatilità è ancora bassa (vedi grafico sopra) ed acquisendo più tempo aumenterebbero considerevolmente le probabilità di vederla risalire, ma analogamente, qualora non dovesse accadere, significherebbe probabilmente una stagnazione delle quotazioni che porterebbe in utile l’Iron Condor appena impostato.

Lo strangle febbraio potrebbe essere composto da put 12.800 (251-266) e da call 13.450 (206-221), costo complessivo fra 457 e 487, ed avrebbe una probabilità di debordo ancora molto elevata, fra 90 e 91%.

Sta all’investitore fare una delle scelte suggerite oppure un’altra senza però farsi prendere dalla voglia di “fare” necessariamente qualcosa. Il perché è presto detto, da statistica il DAX si muove con il 98% di probabilità in un orizzonte temporale di 22 sedute (scadenza 20 dicembre 2019) del 2,35%. Fatti due conti dovrebbe portare alternativamente a 12.915 e/o 13.525, livelli che molto probabilmente porterebbero in utile l’attuale strangle senza modifiche.

Vito Tarantini

Articolo letto 1494 volte.

Inserisci un commento