Teniamo d'occhio l’Open Interest sulle opzioni

OPZIONI

|

|

| autori: | Vito Tarantini |

| formato: | Libro |

| prezzo: | |

| vai alla scheda » | |

Eccoci quasi vicino alle Festività Natalizie, e noi abbiamo moltissime novità tutte da presentarvi in questi giorni. Vi offriremo webinar di grande didattica e promozioni ogni giorno da scoprire attraverso il nostro Trading Calendar. Non perdetele perché io ho visto in anteprima le varie sorprese e ci sono offerte pazzesche!

E per le vostre vacanze troverete un omaggio caldissimo!

Non posso anticiparlo perché in redazione mi impediscono di dirlo, ma è una coccola da trader. Ora però vi lascio al nuovo aggiornamento di Vito Tarantini!

Buona Lettura

Stella Boso

Prima di aggiornare lo stato dell’arte sulla posizione proposta il 7 novembre, mi preme sottolineare che tutti i sistemi e le tecniche di trading anche se profittevoli, possono produrre al loro interno qualche perdita e quella da me proposta nel libro non fa assolutamente eccezione. Ciò che può portare la nostra strategia ad uno stop loss, che ripeto qualora dovesse accadere fa parte del gioco e per questo occorre limitarne gli effetti, è l’immobilismo del mercato e la discesa della volatilità.

Il mercato in effetti dalla chiusura del 6 novembre a 13.170 ha oscillato ben poco; è rimasto infatti intrappolato in un angusto range fra 13.374 (+1,54%) e 12.955 (-1,63), e sono passate ben 19 sedute di borsa aperta. Nel passato un movimento di questo tipo in un orizzonte temporale di questo tipo è accaduto solo nello 0,32% dei casi lo scrivo anche per esteso: solo nello zerovirgolatrentaduepercento dei casi! Ma nonostante ciò non è ancora scattato il nostro stop loss.

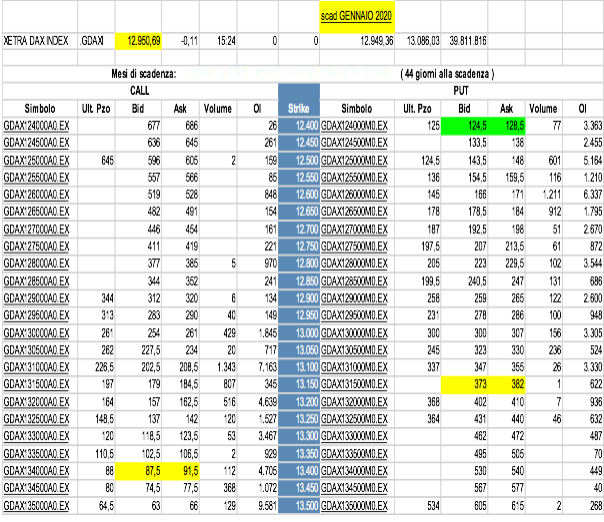

In un capitolo dedicato suggerisco di tenere d’occhio l’Open Interest sulle opzioni, perché a volte propone indicazioni molto precise. Nel caso specifico come scritto giorni fa ho notato che l’Open Interest, che riguarda il mese di gennaio è straordinariamente esposto verso le call, ad oggi infatti sono ancora aperte 239.000 call, peraltro concentrate in grandissima parte fra gli strike 13.750 e 13.900 e solo 79.000 Put. In un rapporto che non ha eguali in tutte le altre scadenze e strike tradabili, che vede aperte 1.458.000 call contro 1.759.000 put per un rapporto pari all’82,88%. Per la cronaca tale rapporto alcuni giorni fa era leggibile all’87% circa ovvero 87 call aperte ogni 100 put. Il dato va letto per quello che è, nel senso che i “tradizionali venditori” di opzioni sono gli istituzionali e quindi da questo dato di gennaio si potrebbe desumere che tali investitori faranno di tutto per non far debordare quell’area di prezzi entro la scadenza del 17 gennaio 2020.

Ma perché questa “lettura” personale?

Perché sulla stessa scadenza non esiste una concentrazione di put aperte tali da far pensare che al tempo stesso non si debba scendere sotto una particolare soglia su cui si addensano quantità anomale di put vendute. E’ questa una sfumatura su cui non si deve certamente basare tutta la nostra operatività, ma è qualcosa di cui tener presente.

Ma, ricomincio da tre, come diceva Troisi, tante infatti erano le ipotesi che avevamo paventato in occasione dell’ultimo aggiornamento, e in sintesi erano:

- non fare nulla

- coprirsi vendendo una put 12.400 gennaio

- trasformare in Iron Condor la scadenza gennaio 2020 e aprire uno strangle su quella febbraio 2020.

Vediamo adesso come siamo messi con la prima griglia che riguarda i prezzi della scadenza gennaio:

Nell’ipotesi a siamo praticamente quasi in pari, avendo speso 478 punti (con B.E. a 13.628 e a 12.672) siamo infatti in grado di ricavare 465 punti circa (89 dalla call e 376 dalla put). In teoria potremmo ancora aspettare perché è aumentata la volatilità, il mercato è indirizzato verso il basso e la nostra posizione di delta è -34, frutto di -59 della put e +25 della call. Inoltre l’oscillazione del mercato a cui abbiamo assistito fino ad ora è ben al disotto del fisiologico! Per il fatto che siamo pesantemente esposti in delta negativo però per ritornare in una situazione di delta quasi neutrale dovremmo vendere una put che abbia delta di circa +20 o poco più. Questo perché un rimbalzo importante porterebbe due conseguenze negative per la nostra struttura, ovvero la riduzione della vola e la perdita causata dal delta negativo, infatti a fronte di un movimento al rialzo di 100 punti ne andremmo a perdere 34 La put 12.500 a 145 potrebbe essere quella che fa al caso nostro inoltre ci permetterebbe di ridurre pesantemente il valore di carico da 478 a 333 lasciando aperta la strada al ribasso comunque ad un utile molto sostanzioso

Nell’ipotesi b anche in questo caso siamo leggermente messi peggio ma comunque molto vicini alla parità e ci sarebbe solo da aspettare. E ripeto che di movimenti di mercato per ora non se ne sono visti.

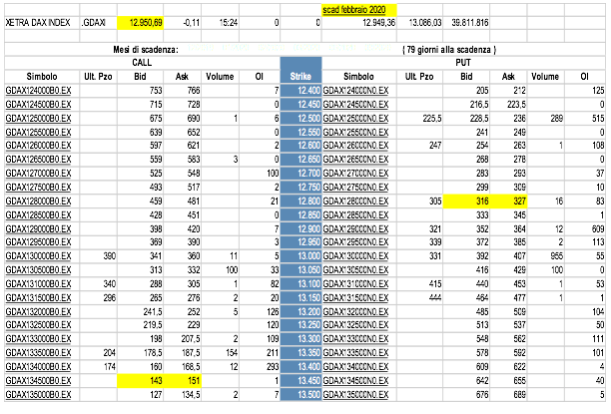

Nel caso c ci troveremmo in leggerissimo utile sulla scadenza febbraio, sapendo però che da quella gennaio il massimo danno che si può ricavare è di 51 punti per effetto proprio dell’Iron Condor impostato vendendo call 13.300 e put 13.250. In questo caso siamo liberi di aspettare , perché un ulteriore movimento al ribasso ci porterebbe in una situazione di privilegio, ma i più prudenti potrebbero sfruttare l’aumento della vola per coprirsi vendendo una put magari distante (una 12.000 febbraio) dal B.E. che per febbraio è poco sopra 12.300 , oppure scegliendo una base più vicina (magari una 12.300 gennaio) ma scadenza più breve e quindi con meno tempo contro.

E questo sotto è il grafico della vola che come al solito quando è troppo bassa può solo salire come al contrario quando è troppo alta può solo scendere. Noi possiamo dire “ironicamente” l’avevamo detto in tutte le lingue ..

Vito Tarantini

Articolo letto 1574 volte.

Inserisci un commento